令和7年度 税制改正(所得税)のお知らせ

令和7年度 税制改正(所得税)のお知らせ

令和7年度税制改正により、所得税の控除制度が大きく変更されます。

本資料は、お客様の税務に直接関係するポイントを分かりやすくまとめたものです。

詳細は国税庁ホームページや別添パンフレットをご参照ください。

1.改正の背景と目的

今回の改正は、勤労者や子育て世帯の税負担軽減を目的として実施されます。

特に基礎控除や給与所得控除の見直し、特定親族特別控除の新設など、家計に直接影響する内容が含まれています。

2.改正の主なポイント

2.1 基礎控除の変更

合計所得金額ごとの控除額が次のように見直されます。

| 合計所得金額 | 控除額(令和7年~) | 令和9年以降 |

| 132万円以下 | 95万円※ | 据え置き |

| 132~336万円以下 | 88万円※ | 58万円に縮小 |

| 336~489万円以下 | 68万円※ | 58万円に縮小 |

| 489~655円以下 | 63万円※ | 58万円に縮小 |

| 655~2,350万円以下 | 58万円 | 据え置き |

| 2,350万円超 | 0円 | 据え置き |

※改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算額(合計所得⾦額が655万円以下の場合は、58万円にそれぞれ37万円、30万円、10万円、5万円を加算。この加算は、居住者についてのみ適用)を加算した額となります。

2.2 所得控除額の引き上げ

- 最低保証額が55万円から65万円に引き上げられます。

- 収入が162.5万円以下の給与所得者の負担が軽減されます。

| 区分 | 改正前(~令和6年) | 改正後(令和7年~) | 備考 |

|---|---|---|---|

| 最低保証額 | 55万円 | 65万円 | 年収162.5万円以下に適用 |

| 収入が162.5万円超の場合 | 所得金額に応じて従来通りの計算式 | 所得金額に応じて従来通りの計算式 |

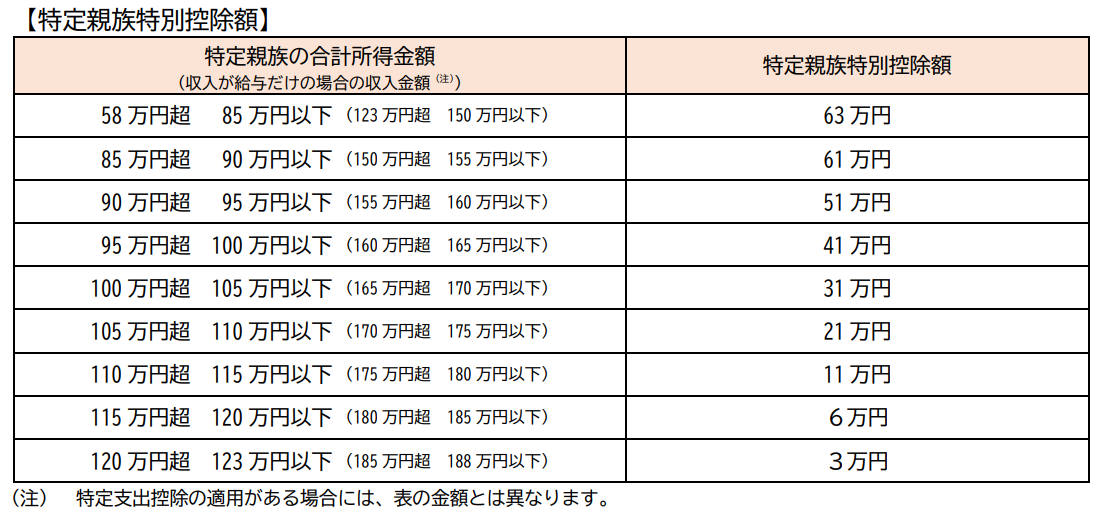

2.3 特定親族特別控除の新設

- 対象:19歳以上23歳未満の親族(配偶者・専従者を除く)

- 所得条件:58万円超~123万円以下

- 控除額:最大63万円(所得に応じて段階的に減少)

- ポイント:合計所得金額85万円以下(給与収入150万円以下)の場合は、特定親族扶養親族と同額の63万円の控除が受けられます。

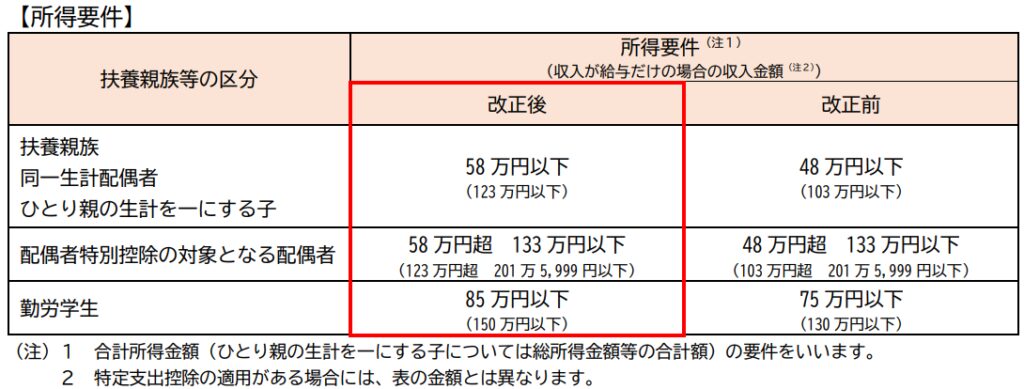

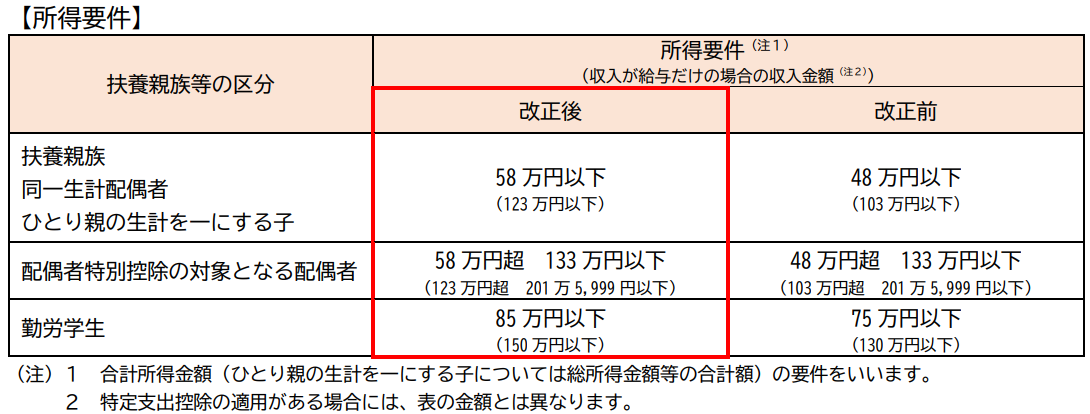

2.4 扶養控除等の所得要件引き上げ

- 扶養親族・同一生計配偶者:48万円 → 58万円

- 勤労学生控除:75万円 → 85万円

- 家内労働者等の特例:55万円 → 65万円

3.いわゆる「年収の壁」の変更

今回の税制改正により、いわゆる「年収の壁」が変更になります。

3.1 基礎控除の年収の壁

-

従来(~令和6年)

-

合計所得金額 48万円以下 → 誰でも基礎控除48万円が受けられました。

-

給与所得控除(最低55万円)と合わせると、給与収入103万円までは所得税が課税されませんでした。

-

-

改正後(令和7年~)

-

基礎控除額が合計所得135万円以下では、95万円に引き上げ

- 給与所得控除の最低保証額が55万円から65万円に引き上げ

-

これにより「103万円の壁」が「160万円の壁」に緩和されます。

-

低所得者ほど基礎控除が大きくなるため、働き始めの非課税範囲が広がる

-

3.2 扶養控除・配偶者控除の年収の壁

-

従来(~令和6年)

-

合計所得金額 48万円以下 → 扶養親族・同一生計配偶者になれました。

-

給与所得控除(最低55万円)と合わせると、給与収入103万円までは扶養親族・同一生計配偶者になれました。

-

-

改正後(令和7年~)

-

所得要件が48万円 → 58万円 に引き上げ

-

給与所得控除の最低保証額が55万円から65万円に引き上げ

- これにより「103万円の壁」が「123円の壁」に緩和されます。

-

3.3 配偶者特別控除の年収の壁

-

従来(~令和6年)

-

配偶者の合計所得金額 95万円以下 → 配偶者特別控除が配偶者控除と同額になる。

-

給与所得控除(最低55万円)と合わせると、給与収入150万円までは配偶者特別控除が配偶者控除と同額になりました。

-

-

改正後(令和7年~)

-

給与所得控除の最低保証額が55万円から65万円に引き上げ

- これにより「150万円の壁」が「160円の壁」に緩和されます。

-

3.4 特定親族控除の年収の壁

-

従来(~令和6年)

-

合計所得金額 48万円以下 → 特定扶養親族になれました。

-

給与所得控除(最低55万円)と合わせると、給与収入103万円までは特定扶養親族になれました。

-

-

改正後(令和7年~)

-

給与所得控除の最低保証額が55万円から65万円に引き上げ

-

特定扶養親族特別控除の創設により、特定扶養親族の合計所得85万円以下では、特定親族特別控除額が特定扶養親族控除と同額になる。

- これにより扶養控除と同額であった「103万円の壁」が「150円の壁」に緩和されます※

-

※令和7年10月からは特定扶養親族に該当する年齢(年齢19歳から23歳)の方が、社会保険被扶養者になれる要件も130万円から150万円に緩和されます。

4.適用開始時期と実務への影響

- 令和7年12月実施の年末調整から新制度が適用されます。

- 令和8年以降は、改訂された源泉徴収税額表を使用する必要があります。

- 特定親族特別控除については、年末調整時に申告書に記入していただく必要があります。

5.資料・パンフレット等

令和7年度税制改正による所得税の基礎控除の見直し等について

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

次の内容が案内されています。

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。

このため、令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じます(令和7年11月までの源泉徴収事務には変更は生じません。)。

ここでは、改正の概要や源泉徴収事務に関する各種情報を掲載しています。

①改正の概要

②令和7年分の年末調整における留意事項

③令和8年分以後の給与の源泉徴収事務における留意事項

④パンフレット

令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

⑤各種様式

【令和7年分】

【令和8年分】

(注) 給与所得者の扶養控除等(異動)申告書、従たる給与についての扶養控除等(異動)申告書、公的年金等の受給者の扶養親族等申告書及び給与所得に対する源泉徴収簿について、令和7年分の様式に変更はありません。

⑥Q&A

今回の改正により、多くの方にとって税負担が軽減される一方、必要な書類や申告の手続きが増える可能性があります。

当事務所では、引き続きお客様の円滑な手続きをサポートしてまいりますので、どうぞ安心してお任せください。